大马富豪谢松坤除了有一家鼎鼎大名的QL上市公司(市值高达60亿令吉)为东协最大鸡蛋生产商,也是亚洲最大鱼糜(surimi)制造商,另外还有一家上市公司名为BOILERMECH市值只有5亿令吉。

BOILERM是QL老板的另一家公司,已由ACE MARKET转至MAIN MARKET,由谢松坤儿子谢立凯掌管

BOILERM是QL老板的另一家公司,已由ACE MARKET转至MAIN MARKET,由谢松坤儿子谢立凯掌管

BOILERM是QL老板的另一家公司,已由ACE MARKET转至MAIN MARKET,由谢松坤儿子谢立凯掌管

公司拥有两大业务:

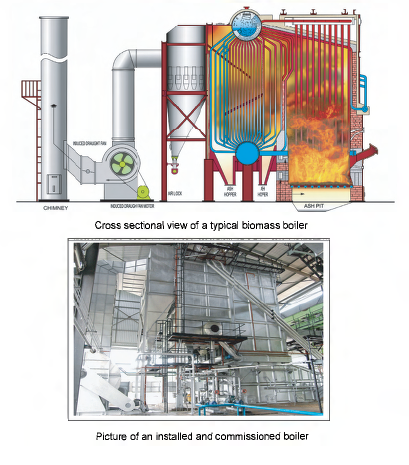

- 供应锅炉Boiler(占FY2017营业额贡献87% 或Profit before tax 14%)

锅炉的盈利主要是来自于棕油业者的新订单或10%的盈利贡献是来自于售后维修服务

- 供水处理业务(占FY2017营业额贡献13% 或Profit before tax 10%)

BOILERMECH的客户主要是棕油业者如KLK,SIME,GENTING PLANTATION,WILMAR等等大型的棕油业者。

公司的业务涉足的国家是印尼占营业额的50%和马来西亚占营业额的35%。

在大马市占率高达60%属于Boiler界的龙头一哥,另外印尼的市占率也和当地最大的同行各占一半的市占率,但是BOILERMECH的锅炉技术是属于市场上最前端的。

由于粽油园丘都属于在郊外所以需要一套自己自给自足的发电系统,而BOILER所提供的能源为生质能源(BIOMASS)

生物质(Biomass)是指能够当做燃料或者工业原料,活着或刚死去的有机物。生物质能最常见于种植植物所制造的生质燃料,或者用来生产纤维、化学制品和热能的动物或植物。也包括以生物可降解的废弃物(Biodegradable waste)制造的燃料。 许多的植物都被用来生产生物质能,包括了芒草、柳枝稷、麻、玉米、杨属、柳树、甘蔗和棕榈树。[1]。一些特定采用的植物通常都不是非常重要的终端产品,但却会影响原料的处理过程。因为对能源的需求持续增长,生物质能的工业也随着水涨船高。

公司的业务涉足的国家是印尼占营业额的50%和马来西亚占营业额的35%。

在大马市占率高达60%属于Boiler界的龙头一哥,另外印尼的市占率也和当地最大的同行各占一半的市占率,但是BOILERMECH的锅炉技术是属于市场上最前端的。

由于粽油园丘都属于在郊外所以需要一套自己自给自足的发电系统,而BOILER所提供的能源为生质能源(BIOMASS)

生物质(Biomass)是指能够当做燃料或者工业原料,活着或刚死去的有机物。生物质能最常见于种植植物所制造的生质燃料,或者用来生产纤维、化学制品和热能的动物或植物。也包括以生物可降解的废弃物(Biodegradable waste)制造的燃料。 许多的植物都被用来生产生物质能,包括了芒草、柳枝稷、麻、玉米、杨属、柳树、甘蔗和棕榈树。[1]。一些特定采用的植物通常都不是非常重要的终端产品,但却会影响原料的处理过程。因为对能源的需求持续增长,生物质能的工业也随着水涨船高。

生質能的好處,可以條列如下:

1.能源危機,減少對石油類能源的依賴,同時增加自產能源,有助於能源自給。

2.能的原料「生質」,可以說是取之不盡,用之不竭,而且隨處都是。

3.生質能即減少廢棄物對自然環境的污染,同時減輕垃圾污水及公害問題。

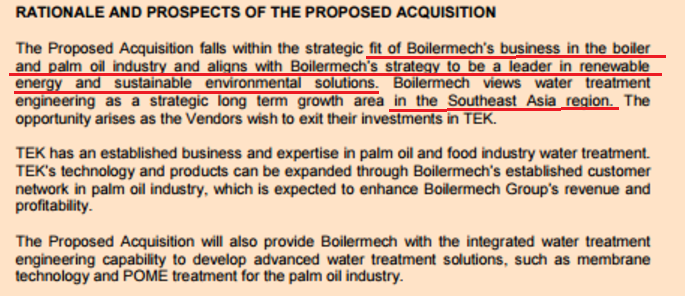

第二项业务:供水处理业务

在2016年3月份

Proposed Acquisition by Boilermech Holdings Berhad of 698,287 ordinary shares of RM1.00 each representing 60.23% of the issued and paid-up share capital of Teknologi Enviro-Kimia (M) Sdn Bhd for a cash consideration of RM14,660,000.00.

BOILERMECH以 RM14,660,000.00 收购Teknologi Enviro-Kimia (M) Sdn Bhd

以Teknologi Enviro-Kimia (M) Sdn Bhd 过往的业绩来看,这RM14.66 million收购价能够获取每年赚取接近RM4.8 million(60%股权)等于RM2.88 million的净利,本益比只有5倍是个非常划算的交易,上述收购对集团核心锅炉和棕油业务具有策略性作用,集团认为水务管理工程是东南亚地区的长期成长板块,预计收购Enviro-Kimia科技将对未来业绩带来正面影响。

过往业绩表现

我们可以看到BOILERMECH 自2011年上市至2015年的Return of equity都非常高保持在30左右以及业绩保持稳步增长,但是在2016年的业绩增长趋势开始出现放缓了。

那为什么2016年的业绩会放缓呢?

FY 2016 –review

The strong US Dollar against regional currencies such as our Ringgit (“RM”) and Indonesian Rupiah (“IDR”) had resulted in a slowdown in demand for boilers, particularly from our major customer, Indonesia, hence affecting our revenue and profits. The strong US Dollar against regional currencies had slowed the demand for boilers from one of our biggest customer, Indonesia. Weak crude palm oil prices, slower demand for palm oil from major consuming country, China and the El-Nino induced drought which curbed palm oil production, had affected the palm oil market in the region and these in turn had affected the Group’s performance.

我们从年报得出4个关键因素导致FY 2016业绩放缓。

在2016年3月份

Proposed Acquisition by Boilermech Holdings Berhad of 698,287 ordinary shares of RM1.00 each representing 60.23% of the issued and paid-up share capital of Teknologi Enviro-Kimia (M) Sdn Bhd for a cash consideration of RM14,660,000.00.

BOILERMECH以 RM14,660,000.00 收购Teknologi Enviro-Kimia (M) Sdn Bhd

以Teknologi Enviro-Kimia (M) Sdn Bhd 过往的业绩来看,这RM14.66 million收购价能够获取每年赚取接近RM4.8 million(60%股权)等于RM2.88 million的净利,本益比只有5倍是个非常划算的交易,上述收购对集团核心锅炉和棕油业务具有策略性作用,集团认为水务管理工程是东南亚地区的长期成长板块,预计收购Enviro-Kimia科技将对未来业绩带来正面影响。

过往业绩表现

我们可以看到BOILERMECH 自2011年上市至2015年的Return of equity都非常高保持在30左右以及业绩保持稳步增长,但是在2016年的业绩增长趋势开始出现放缓了。

那为什么2016年的业绩会放缓呢?

FY 2016 –review

The strong US Dollar against regional currencies such as our Ringgit (“RM”) and Indonesian Rupiah (“IDR”) had resulted in a slowdown in demand for boilers, particularly from our major customer, Indonesia, hence affecting our revenue and profits. The strong US Dollar against regional currencies had slowed the demand for boilers from one of our biggest customer, Indonesia. Weak crude palm oil prices, slower demand for palm oil from major consuming country, China and the El-Nino induced drought which curbed palm oil production, had affected the palm oil market in the region and these in turn had affected the Group’s performance.

我们从年报得出4个关键因素导致FY 2016业绩放缓。

- USD/MYR(马币走势)

由于BOILERMECH的锅炉有50%以令吉计价和50%以美金计价,加上原料都用美元进口的,所以汇率的波动造成非常大的影响。 - USD/IDR(印尼盾走势)

由于美国升息之势导致美金非常强势,使得新型国家大量资金外流,也造成马币从2014的年尾USD/MYR 3.2贬至2015年尾USD/MYR 4.48,但近期汇率市场终于稳定下来了,自从TRUMP美国新总统上任之后强调美国必须把海外制造业搬回国内所以美金不能够再强势下去。

“脆弱五国”中的四个国家货币涨幅已超越美元

May 12, 2017

被摩根士丹利(Morgan Stanley)称为“脆弱五国”(南非、巴西、土耳其、印度和印尼),因这些国家经济过于依赖外资,借款成本极受美联储撤除QE影响,随着外国投资者撤离,本币受到巨大的贬值压力。

对此,彭博社日前却撰文称,纵观年内汇市的表现,这样的标签或许已可撕去!除土耳其里拉外,包括南非兰特、巴西里亚尔、印度卢比和印尼盾这“脆弱四国”的货币涨幅都已超越美元。如下图所示,南非兰特、巴西里亚尔、土耳其里拉、印度卢比和印尼盾 在2012年至2016年间的表现确实可谓“弱冠全球”,即便是表现最好的印度卢比,在这五年间兑美元的跌幅也超过了20%。不过,今年以来,这样的强弱格局已经出现了明显的转变。年内迄今除了土耳其里拉外,其他四国的货币兑美元均出现了上涨,印度卢比的涨幅更是超过了6%!

- FCPO价格

从上图我们可以看到红线(MA 240)年线的平均价格有重返上升趋势甚至突破2013年以来年线的平均值,管理层有透露FCPO价格只要保持在2000以上或更高那么粽油业者的资本开销信心会回来的届时BOILER销量也会随之提升,2015年FCPO价格一度跌破2000整数关卡是真的会搞到粽油业者的资本开销大大减少。 - 油棕PRODUCTION

在2014至2016所出现的厄尔尼诺现象使到全球的粽油产量大减25%以上,所以大家的收成都不好。

好消息是以上这4个导致业绩衰退的因素已经在2017年开始好转了,管理层也认为他们已经渡过了这几年最艰难的时期,尤其是汇率+FCPO价格+天气在同一时间出现导致整个行业惨淡。

估值方面

由于周期性的行业利用PRICE TO BOOK VALUE估值比较适合。

我们看回BOILERMECH 2011年上市时,它的Price to book value 是2.53倍。

从上图来看2017年1月24日股价一度跌到最低为RM 0.755 或Price to book value 是2.48倍,这创下2011年上市以来最低的估值,当时2011年KLCI指数只有1300点左右而已,反观2014年它的Price to book value 是高达7.27倍的,所以有低估的嫌疑

所以我们可以了解管理层在2016的下半年开始频频在公开市场回购股票,管理层真金白银地总共花了RM 5.5 million左右,回购的价格范围是在RM 0.8 至RM 1之间。

据截止30 June 2016的年报指出,管理成总共持有Boilermech的股份高达63%加上近期在公开市场收购的股票有1%以上,所以持股比例已提高至64%++,这显得管理对公司的未来展望是非常有信心的。

股息/红股派发

公司上市至今保持不间断地把20-30%+的净利用来派息回馈股东。

也在2014年派发一送一红股来回馈股东。

资产负债表

CASH RM 64 MILLION VS LOAN RM 8.25 MILLION

NET CASH RM 55.7 MILLION / 10 SEN PER SHARE

这是一家净现金的公司,管理层也有提到不排除未来还会有收购的活动主要是垂直整合的方向,但好的收购机会可遇不可求啊。

未来展望

管理层认为印尼将会是未来的发展重点,因为那里土地肥沃还有很多可开发棕油的地区

签棕油技术专利‧代理发电机 保绿美双管齐下推盈利

Published by 南洋网 at 2015-10-07 11:39:00

(吉隆坡6日讯)保绿美控股(BOILERM,0168,主板工业产品股)放眼通过一项15年协议的专利和一项谅解备忘录的独家代理权,推动公司未来盈利增长。

根据文告,保绿美控股与联邦科学与工业研究组织(CSIRO)签署15年的合作协议,使用后者的超声波技术专利,来提高原棕油的榨取量。

CSIRO是澳洲政府旗下的国家级科技研究机构。

长期合作项目

保绿美控股能够使用该技术于不同国家的棕油厂房,包括大马、澳洲、巴西、加拿大、科特迪瓦、中国、哥伦比亚、厄瓜多尔、欧洲、印尼、印度、日本、韩国、墨西哥、巴布亚新几内亚、菲律宾、俄罗斯、泰国、乌克兰和美国。

另外还有这项超声波技术专利,是一个蓝海的市场也是最前卫的技术,所以公司还在收集数据和证明此技术给棕油业者看它的功效,希望年尾能够将此商业化。

总结

- 拥有QL般的优质管理层

- 过往表现(ROE)- 自2011年上市至2015年的Return of equity都非常高保持在30左右

- 业绩下跌因素-(USD/MYR,USD/IDR,FCPO价格,油棕PRODUCTION)这4个导致业绩衰退的因素已经在2017年开始好转了,管理层也认为他们已经渡过了这几年最艰难的时期,尤其是汇率波动+FCPO价格下跌+天气恶劣在同一时间出现导致整个行业惨淡。

- 估值(低P/B, 稳定派息20-30% PAY OUT RATIO,NET CASH per share 10 sen)

2017年1月24日股价一度跌到最低为RM 0.755 或Price to book value 是2.48倍,这创下2011年上市以来最低的估值,当时2011年KLCI指数只有1300点左右而已,反观2014年它的Price to book value 是高达7.27倍的,所以有低估的嫌疑。 - 前景

即将推出这项超声波技术专利来提高原棕油的榨取量,是一个蓝海的市场。 - 管理层加码

管理层在2016的下半年开始频频在公开市场回购股票,管理层真金白银地总共花了RM 5.5 million左右,回购的价格范围是在RM 0.8 至RM 1之间,总持股高达64%以上。

笔者