JAKS (4723) JAKS資源 - 另一个角度来看待JAKS

另一个角度来看待JAKS

Jaks

在2016年10月17日星期一,首次发布[浅谈]JAKS未来业绩是否开始增长

心得分享

如果有留意笔者之前Jaks的文章,笔者当时计算Jaks是以2017和2018年的目标价为RM1.60。之后股价还未公布第四季度,股价却去到RM1.40。笔者算的是全年2017年业绩RM1.60, 业绩还未公布,股价却去到RM1.40,以当时的情况会怎么做?这个问题就留给各位读者去思考。笔者在分享会时,已经多次强调重点是盈利。

(这个是当天公布业绩时,笔者在12.38a.m.整理好的PDf)

之后业绩公布时是亏损的,如果有做功课的朋友,会发现当时是一个机会。有读者私下问笔者,当时可否考虑,如果股价出现RM1,笔者也问了一句 “你是否是长期投资者“.

原因如下:

- 第一,Ang Lam Poah担任JAKS公司的董事总经理和集团首席执行官,当时购买自家公司股票从2016年6月1号一直到1月10号2017成本区 RM 0.858到RM1.05是董事认为股价被低估的合理范围。如果股价当时跌破RM1,是否愿意加码或持有等待回升,一般上这需要很强的心理素质和对该公司的了解和有没有信心持有。最坏的打算,短期股价未必会那么快回升该水平。

- 在业绩公布前,在22/2/17公布官有缘先生持有5.45%,之后两天增加到9.1%.一般上持有那么多是看好未来一到两年的业绩。

根据以上因素是否愿意持有该股至少一年。

题外话

笔者一直都有留意Jaks的announcemnt, 发现到3月1号2017年,Ang Lam Poah和官有缘都有出手加码在28.2.2017就是股价大跌时,也就跟巴菲特说的 – 别人恐惧我贪婪,别人贪婪我恐惧。

Ang Lam Poah目前持有8.9%

官有缘目前持有13.228%

另外官有缘的太太MADAM TAN KIT PHENG也持有6.996%

为何对Jaks那么有信心?

我们先看construction part

Construction part

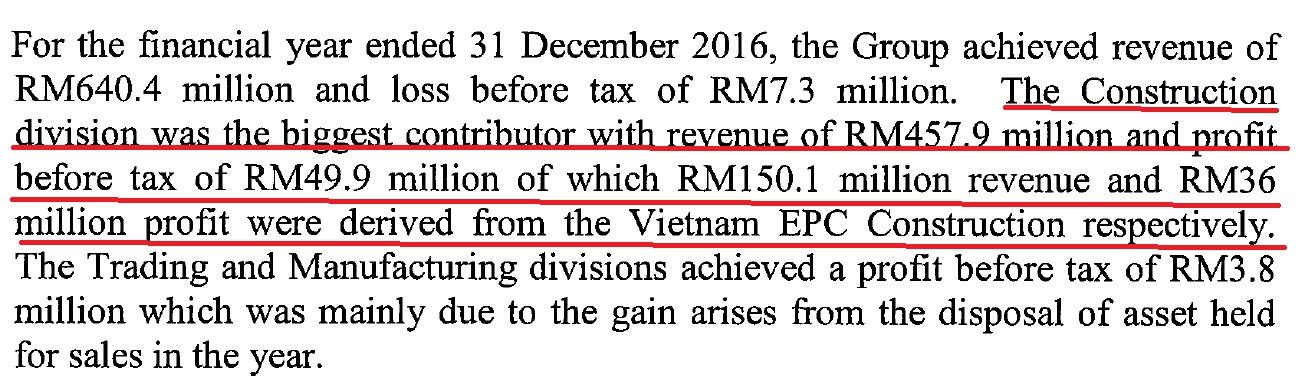

Revenue RM457.9 million和RM49.9million的profit before tax, 其中RM150.1million的Revenue和RM36million的profit before tax 来自越南EPC建设。

Property Development

The group's property development posted a substantially wider loss before tax of RM20.2 million in 4QFY16 compared with RM1.7 million in the previous corresponding quarter. The losses were impacted by competitive pricing, property market slowdown as well as higher operating and financing expenses after the opening of EVOLVE Mall.

With the mall in full operation during the year, there was also higher depreciation charge

Depreciation 对比去年是增加double。

Investment

The company's investment division also made a loss before tax of RM21.2 million during the quarter under review, mainly due to two reasons — an allowance of impairment of receivables of RM12.4 million, and unrealised loss of RM5.9 million and realised loss of RM2.3 million caused by foreign exchange.

我们看到 property 提到的depreciation 增加两倍,interest expense 增加,但不多

Investment segment部分则是 impairment loss of trade receivable和unrealised loss on foreign exchange. 在 investment segment 部分出现unrealised loss 相信主要是Jaks借钱投资跟中国合作在越南工程的项目。

季报已经提及RM150.1million的Revenue和RM36million的profit before tax 来自越南EPC建设。之前笔者提到2017年开始平均明年将有450 million 越南工程带入,也就目前construction part的 revenue 贡献才RM150 million,也就是说将今年将出现3倍的Revenue,RM36 million x 3 = RM 108 million,就算2倍仍有RM72million.

笔者根据之前已有的计算,参考http://life1nvest.blogspot.my/2016/10/jaks.html

计算2017年和2018年Revenue

Revenue

| ||

2017

|

2018

| |

1

|

RM 266,000,000

|

RM 266,000,000

|

2

|

RM 450,000,000

|

RM 450,000,000

|

3

|

RM 203,400,000

|

RM 203,400,000

|

Total

|

RM 919,400,000

|

RM 919,400,000

|

如果RM919,000,000 分别只拿到10%,15%,20% profit

Property

|

Trading &

| ||||

Construction

|

Development

|

Manufacturing

|

Investment

| ||

Segment result

|

91,000,000

|

(26,582,000)

|

2,507,000

|

(20,469,000)

|

46,456,000

|

Other income

|

4,920,000

| ||||

Fianancial cost

|

(24,154,000)

| ||||

27,222,000

| |||||

Taxtaion

|

(10,758,280)

| ||||

Profti after Taxation

|

16,463,720

| ||||

No of shares = 438,360,000

| |||||

PE = 10

| |||||

EPS = 0.037

|

10%

|

Share price

|

0.38

| ||

If sell property

|

share price

|

0.83

| |||

15%

|

Share price

|

1.18

| |||

If sell property

|

share price

|

1.64

| |||

20%

|

Share price

|

1.98

| |||

If sell property

|

share price

|

2.45

|

以上是笔者的计算

- 如果以10% profit计算,股价在RM0.38,如果卖了Evolve Concept商场,股价就去到RM0.83。这个属于不合理范围,因为Ang Lam Poah成本区 RM 0.858到RM1.05也是director觉得undervalue才出手购买,跌回可能性很小。

- 15%的利润也相当小,原因是根据季报RM150.1million的Revenue和RM36million的profit before tax 来自越南EPC建设占了24%比例。

- 所以笔者以20%为合理范围,股价在RM1.98,如果卖了Evolve Concept商场,股价就去到RM2.45。

- 为了强化财务状况,公司计划一年内脱售雪州阿拉白沙罗(Ara Damansara)的Evolve Concept商场,值得去留意是否卖出。

- 笔者是看好未来2017和2018

以上是笔者在星期天(12.3.17)KL分享会提到该股的一些资料,由于时间问题,未能提供完整资料,补上给当时出席的读者。另外,在25.2.17 JB分享会后一个星期,有出来跟笔者分享经验和心得的读者,笔者也有提到该股的一些分析。以上是有出席笔者的分享会才有的而外资讯,毕竟别人愿意花时间来聆听和分享他们的经验与心得。

另外,为何官有缘和他太太持股那么多Jaks? 跟笔者看上的可能是同一件事,之后笔者会分享给大家知道。需要时间去整理,会在25.3.17 JB Lifevest分享会分享,

笔者

JAKS (4723) JAKS資源 - 另一个角度来看待JAKS

http://life1nvest.blogspot.my/2017/03/jaks.html