ARANK (7214) 亿能 - 1275.【亿能AGM游记】- ARANK(7214)盈利YOY上涨25%, 未来继续扩张产线!

12月7日出席了ARANK(7214)的股东大会,出席人数大约是30个人左右。而业绩也在同一天公布,Profit

Before Tax = 5.165 mil,Profit After Tax低过上个季度是因为之前有Over provision for

Tax。营业额相比之前两个季度也有所成长,整体而言的盈利是出色的。

以下是公司的资产债务表对比以及股东大会的一些见闻:

- 公司Gross Profit Margin = 4.17%是这5年的新高,假设不包括上个季度的Over provision for tax,Net Profit Margin也是新高。

- 管理层在股东大会表示,这个领域很多成本是来自电费以及材料。因此公司积极引进先进的机器以及提升产线性能,所以增加效率的同时也减低了成本。

- 笔者也发问了铝价对公司原料的影响,公司说销售的价格会随着原料而做调整,所以是End User承担,这也是为什么公司的盈利可以节节高升。

- 现金上涨到28.8 mil,债务维持在22.75 mil的水平,净现金也从上个季度的2.949 mil上涨到6.047 mil,Gearing也下跌到0.21的低水平。

- 笔者也询问公司的Production Capacity,管理层说现在的生产已经接近Full Capacity。不过他们已经计划在明年开始增加一条新产线,预计每个月可以增加2,000 tonne的产量,这相当于提升现在20 - 25%的产量。

- 以ARANK现在的现金流,扩张产线的现金其实是很充裕的,这就是净现金公司的优点。

- 笔者询问为何营业额连续2年下跌,但是盈利可以保持成长。管理层说这是非常要看铝价以及美金外汇的影响。不过公司FY2016的产量从80,000吨增加到85,000炖,销售额实际上是进步的。

- 而公司现在还有8 mil+++的export incentive,所以公司过往几年的税务都比Corporate tax rate = 24%低。

- 而笔者趁机跟几位管理层交流,公司对FY2017的业绩保持谨慎以及乐观的态度,盈利还是会保持成长。而最新季度的业绩出炉也证明了这一点,所以笔者预测FY2017会是不错的一年。

- 当FY2018新的产线落成之后,公司的营业又可以迎来新一轮的成长。所以这家公司是一家稳重求胜的小型股。

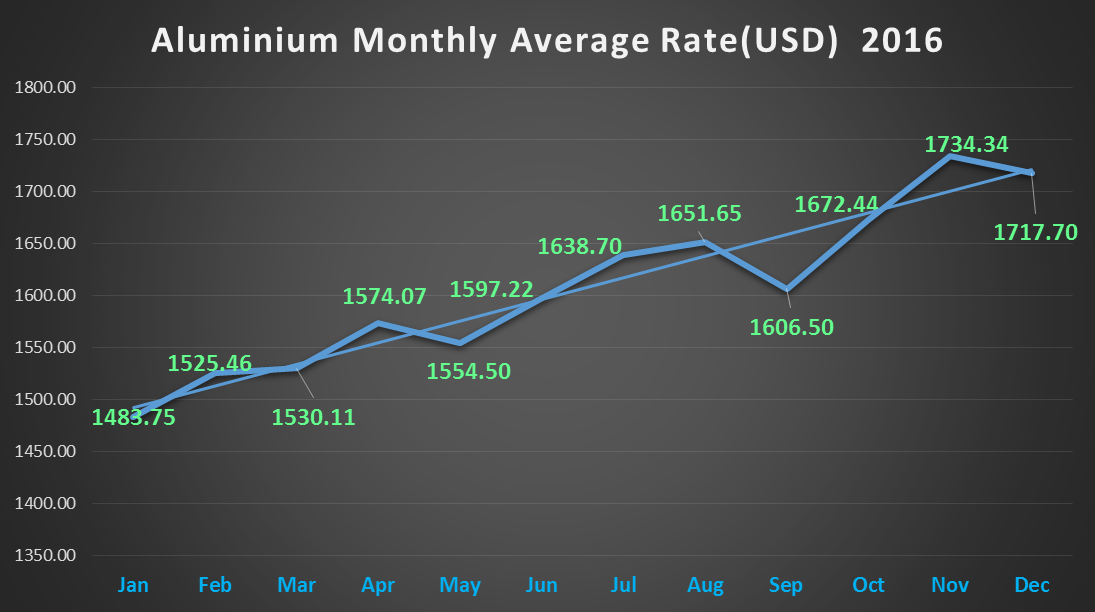

Source : Investing.com

铝价从年头的USD

1472左右上涨到现在的USD1,720左右,ARANK的盈利也是随之上升。不过ARANK出色的一点是,过去5年无论铝价起跌,公司的盈利都可以保持正面成长,主要归功于成本控制。FY2017Q1的Aluminium价格平均是USD

1,643, 而11月1日 - 12月8日平均大约是USD1,730, 上涨大约5.3%。

因此无论是PMETAL, ARANK或者LBALUM的业绩盈利都有非常出色的表现。延续这种涨势的话,下个季度上述这3家公司的盈利应该可以保持正面的成长。

ARANK的EPS从13.2

cent进步到13.97仙,PE也下跌到6.41。公司处于净现金,派息也从之前的2.25仙进步到3.00仙,进步了33.33%。参加了股东大会,笔者对公司盈利成长保持正面看法。不过股价上不上涨,这就要取决于MR

MARKET了,

以上纯属分享,买卖请自负。

Harryt30

20.30p.m.

2016.12.08

ARANK (7214) 亿能 - 1275.【亿能AGM游记】- ARANK(7214)盈利YOY上涨25%, 未来继续扩张产线!

http://harryteo.blogspot.my/2016/12/1275agm-arank7214yoy25.html