MFCB (3069) 美佳第一 - MFCB美佳第一 发电发达?

美佳第一(主板贸服组)是间业务还算多元化的公司,曾涉足汽车零件、防伪印章、铜矿、水泥、瓷砖、石灰、采矿、生产标签和包装材料等。目前专注在电力、采矿和产业。公司拥有两座发电厂,分别坐落在中国绍兴(60%股权)和沙巴斗湖的Serudong发电厂(51%股权)。

中国绍兴发电厂可营运至2022而Serudong发电厂至1/12/2017。在屋业投资方面,公司拥有PJ8办公楼和Greentown停车场,租金收入一年大约有七百五十万令吉。

公司执行主席兼大股东为Goh Nan

Kioh,截至15/4/2016总持股为33.61%,另外还持有35.08%的凭单。公司凭单是在2016年初发附加股时免费发送的。当时附加股每股发售价为1.59令吉,每十股普通股可认购七股附加股和得到三张凭单。凭单转换价为2.22令吉,转换期至8/4/2020为止。

美佳第一的基本面也不差:

美佳第一的基本面也不差:

- 十年平均毛利率(gross profit margin)为25%。

- 十年平均股本回报率(ROE)为13%。

- 公司目前背负8千4百万令吉的贷款,手握大约3亿令吉现金。预计这几年因寮国发电项目的建造,负债将会增加。

- 每股资产从2006的1.327令吉增加至目前的2.79令吉(大约8%的复合年增长率)。

- 派发的股息从2007开始都有增加,2015每股股息为0.08令吉。但相信因附加股的稀释和业务表现平平,预计股息会减少。

公司营业额目前主要以人民币和美元计算,加上手持现金大部分为外币,所以若令吉走强,将不利于公司的表现。

美佳第一目前最让人期待的就是寮国的水力发电项目。持股80%的间接子公司, Don

Sahong电力公司从寮国政府接获5亿美元的合约,负责打造、经营和移交260兆瓦的Don

Sahong水力发电项目。该合约还包过25年的特许经营权(可营运至2045)。这项发电项目总成本为5亿美元(80%的股权将负责4亿美元的成本)。Don

Sahong电力公司在去年已把这水坝的建筑工程颁发给中国Sinohydro企业有限公司,总值达3亿2000万美元。截至2016第二季,美佳第一已从该项目的建筑工程在账面上计入1亿5千万令吉的营业额及4千万令吉的盈利。

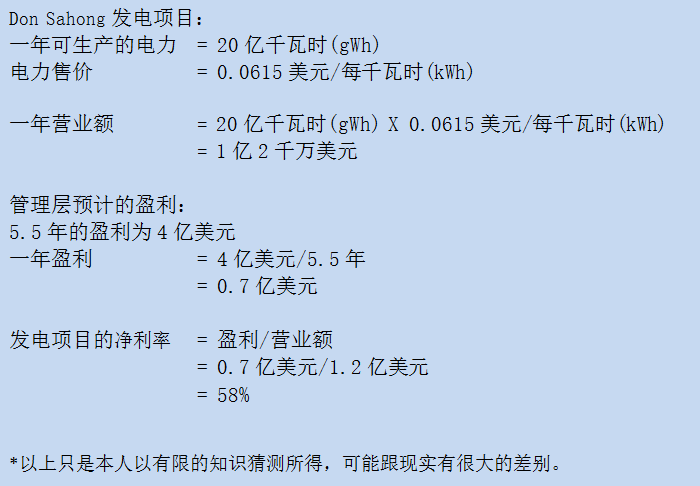

这项发电项目预计2020初开始营运,每年可发20亿千瓦时(gWh)的电力。产出的电力将卖给寮国国企Electricite Du

Laos。每千瓦时(kWh)平均售价为0.0615美元,以每年20亿千瓦时计算,如果全力发电,一年营业额可达1亿2千万美元(换算马币大约5亿令吉,以80%股权计算,将会有4亿令吉的营业额,是目前总营业额的65%左右,所以就算沙巴与中国的发电厂不再营业,也不会影响多少)。

据30/5/2015的报道(http://www.orientaldaily.com.my/business/cj200017154),管理层放话说美佳第一料可在发电厂投入运作后的5年半回本,赚回约4亿美元(包括利息)的成本。这说明一年将会有大约7千万美元的盈利。7千万美元换算马币相等于2亿8千万令吉。以目前的4亿股(包括库藏股)计算,每股盈利大约为RM0.70,这将比现在所有业务的盈利总和多出很多很多。

从另一个角度看,这发电项目每年的营业额预计为1亿2千万美元,美佳第一管理层也说一年大约可得到7千万美元的盈利。以这些数据计算,这项目将有58%的净利率,确实是很高!不知管理层所说的盈利是否以扣除水坝的维护开销及税务等等其它支出。

如果这项目如预期般顺利完成和运作,美佳第一前景看似一片光明。虽然如此,这项投资还是有不小的风险,其中之一就是环境课题。这水坝建成后将使河流发生变化,严重影响下游成千上万人的生活,这包括泰国、越南和柬埔寨的人民。这些国家和环保组织都反对这项水坝的兴建。所以不知会不会有预想不到的事情发生,影响这项工程。

最后想补充一下,任何投资都会有风险。寮国水坝还要四年才会开始运作,这期间什么都可能发生。所以先评估自己的风险承受程度,然后才决定美佳第一是否适合你。

MFCB (3069) 美佳第一 - MFCB美佳第一 发电发达?

http://simplesimple-ming.blogspot.my/2016/09/mfcb.html