我从来不在公众的地方(i3investor or FB)分享我对股票的任何看法。

因为我觉得那个“责任”太过重大,关系到别人的钱财

但是最近做了一点关于Airasia的study

发现了它的好,小激动了一下,觉得不得不跟大家分享一点我的小发现

下个月的第一季度报告,EPS能够超越去年同期几乎是肯定的!

那么如果能持平,甚至超越上个季度Q4的历史新高,那就更不得了了!!

那么有没有这个可能性呢?

众所周知,最能影响Airasia Net Profit的就是Forex和Fuel Expenses

(还有最近两个季度可以看到Indonesia Airasia的亏损)

让我们用数据说话:

首先,我想声明我不是很了解Airasia是怎么Hedge Forex或Fuel Expenses

(如果,有哪位高人可以提供这方面的知识就再好不过了~)

但是,从上图显示,可以看到当季美元的走势波段对Forex Gain/Loss是蛮有影响的

Airasia唯一两个亏损的季度,都是美元起最厉害的时候2014Q4 & 2015Q3。

当然,2015Q3的亏损也是受到印尼亚航Prior Unabsorbed losses的影响(应该是一次性的)

不然,那个季度也是赚钱的!

2016今年的1-3月,是美元跌到最厉害的时候,而且还跌幅还是那么惊人的大!

那么Airasia的Forex Loss on Borrowing会不会减少呢?甚至有Forex Gain呢?

这个情况底下,会否增加Net profit 至少100millions呢?

而且从过往的走势来看,不是不可能的!

2014Q3是实现过Forex Gain的,当年的美元是当时那段时期的最低点!

(是不是也就是说,这次我们只要求持平就够了,那么Airasia的Net profit是不是就会增加至少100m呢?)

让我们说说Fuel Expenses(油价)的时候:

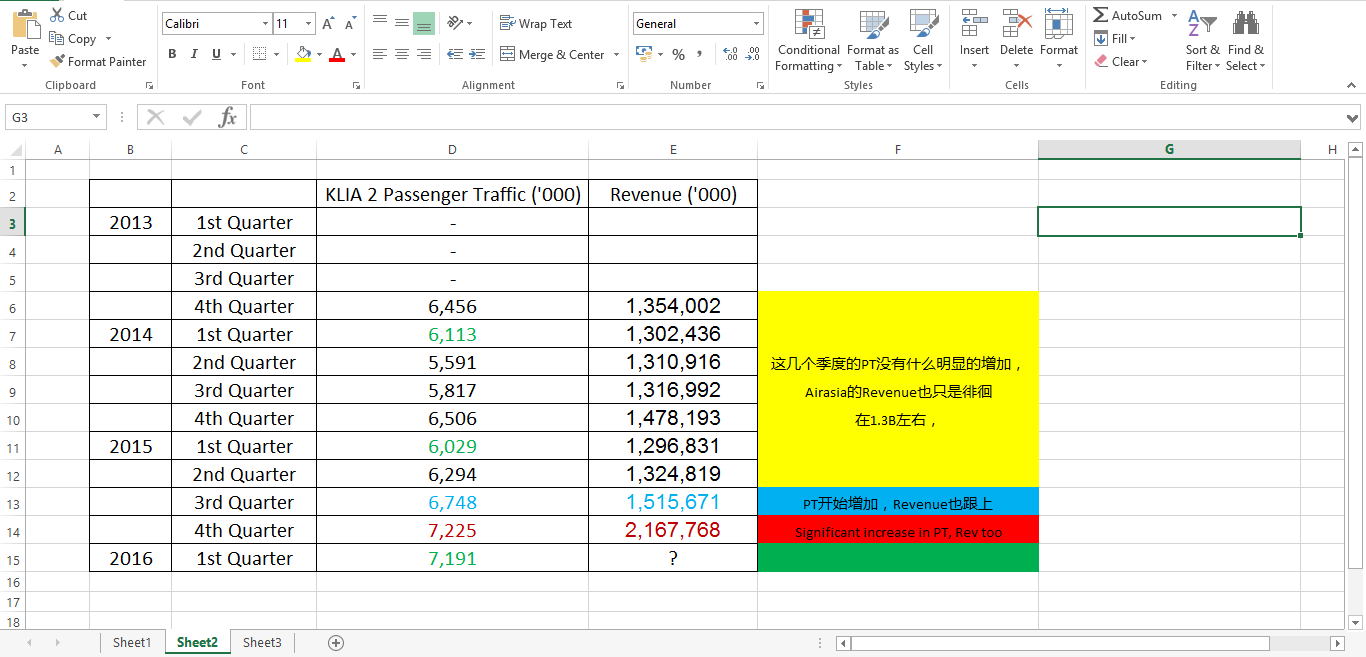

从每个月Airport公布的Passenger Traffic(让我把它简称PT吧)的数据来看,

是能够大概预测出Airasia的Revenue的。

通常,往年Q1是淡季,而Q4是旺季

但是从最新11/4 Malaysia Airport发布的这个季度的数据显示,

今年2016Q1的PT竟然是很接近去年的2015Q4的!!

那也是不是意味着这个季度的Revenue会很接近上个季度Q4呢?

这是一个多么令人振奋的好消息啊!!!

发布隔天,Airasia暴涨6.32%,然后股价直接冲破RM2.00!

再也没跌下来过了!证明市场对这个数据的反应是非常非常正面的!

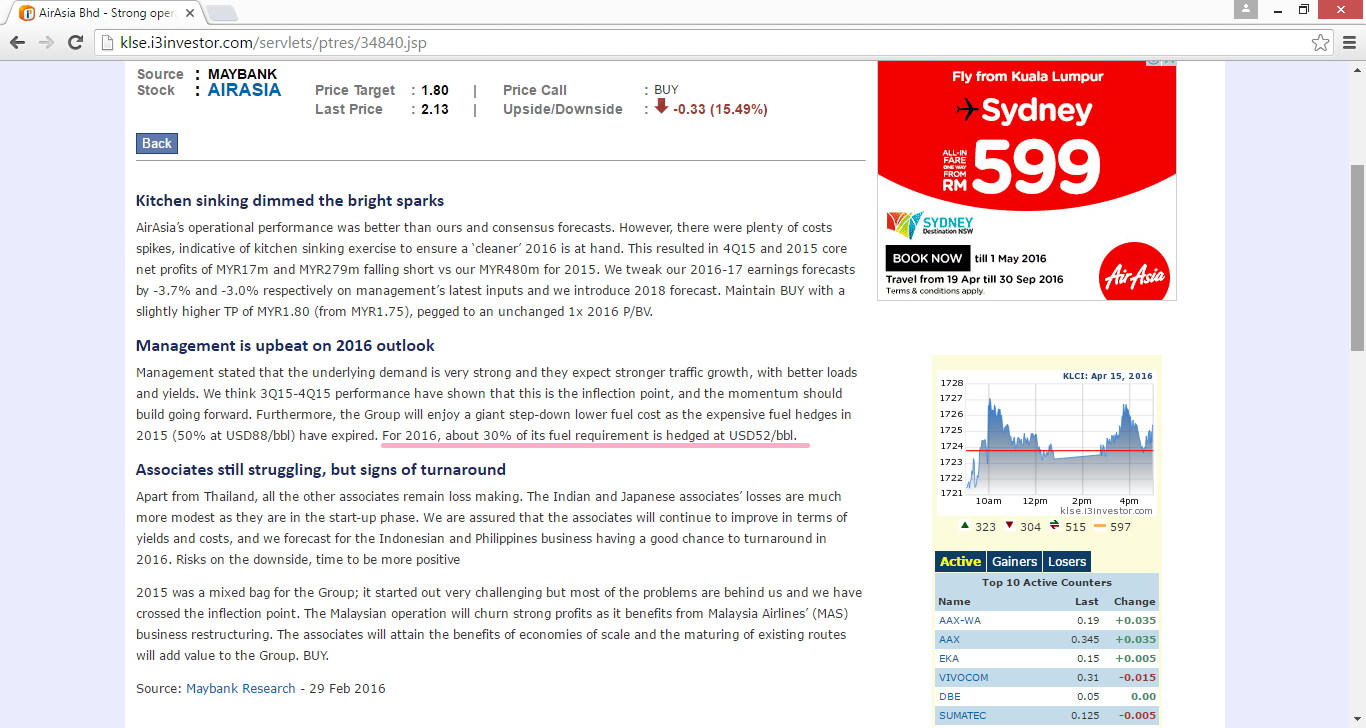

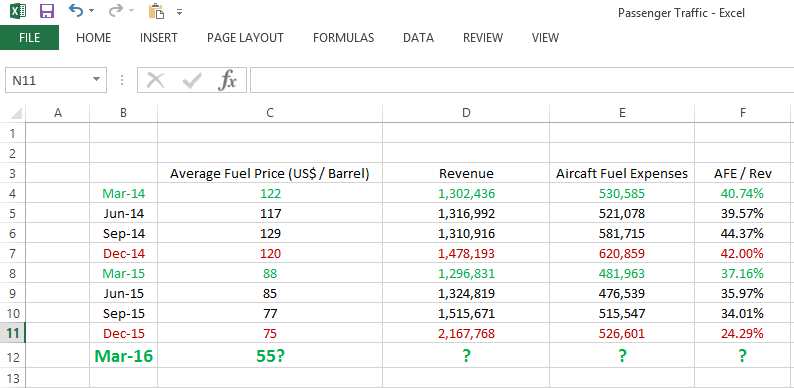

从这则新闻显示,Airasia把Fuel Hedged在USD52

那么过往的Fuel Price是多少呢?

完全可以说,Airasia是从来没有experience过那么低的油价的!

从两年前的USD120++(占40+%的比例)到现在的USD55左右

那么,我就大概计算了Airasia大约会受惠多少呢?

首先,我先计算如果上个季度的Fuel Price是55而不是75

那么Fuel Expenses和Revenue的比例会从24%降到18%

假设,这个季度Airasia的Revenue是2 Billions(Since PT是那么接近的。)

24%是480m,而18%是360m

也就是说Fuel Expenses的下跌,

至少会让Airasia多赚至少120m之多!!!

(当然,这个算法只是用来预测而已)

Net Profit无非就是Revenue - Cost那么简单

去年,Export的主题让很多人赚了不少

道理很简单,就是Output的增加,再加上Forex大约30%的加成

形成了那么一个Multiple Effect

然后像VS,Hevea,FLBHD,TOPGLOV等。。。

单单去年,就这样翻了不知道几倍了!!!

今年Airasia不只有

1. Output的增加(Revenue每年在增加!而且还在不停的扩展中!)

2. 有史以来最低的油价!!!(Cost减少)

3. Forex Gain(MYR那么快速的回升)

这应该是比去年Export主题有更厉害的Multiple Effect!!!

要知道,油价和美金的跌幅是从来没有那么低过的!

我不敢肯定往后的季度是否会好,但这个季度是肯定的!!!

那么,还有什么理由不再这个季度拥有Airasia呢?!!!

从以上的简略计算Fuel Cost和Forex

至少能为Airsia这个季度的Net Profit至少多贡献220m

220m也是8sen的EPS,乘于10的PE

(Airasia Profit Margin可是高达25%,前景还那么一片光明,给10x PE真的是有点过分的低啊!)

也就是说单单油价和美金的下跌,就会让Airasia多起80sen!

以现在的股价RM2.13来计算,可是37.5%的升幅!

况且这个季度的PT蛮接近上个季度2015Q4的数量

多出的220m会不会直接加在上个季度554m (19.90sen EPS) Net Profit的基础上呢?(28sen EPS?)

(油价和汇率也对泰国,日本,菲律宾,尤其是印尼的亚航有有益,所以Net Profit应该还有得再增加!)

相信有些基金经理还是在迟疑该不该进场

因为还要再等这个季度报告来确定

连基金经理都还在迟疑,更不用说还有更多的散户不懂Airasia的价值,而没有买

相信Airasia还是还有一大块肉等着我们的!!!

(没有买的人,真的还有什么理由还要再等吗?)

最后,Airasia是全球众所周知的Brand

外国人或许不知道谁是Najib,但是肯定知道Airasia

咱Malaysia很少有那么自己国家的名牌Brand的公司

有什么理由我们不支持Airasia呢?

NOW EVRYONE CAN RICH!

以上纯属个人分享,任何买卖后果自负 :)

AIRASIA (5099) - 【必看!】还有什么理由不在至少这个季度拥有AIRASIA?!!!

http://klse.i3investor.com/blogs/iamtyz/94946.jsp