最新業績出爐,

Q42015

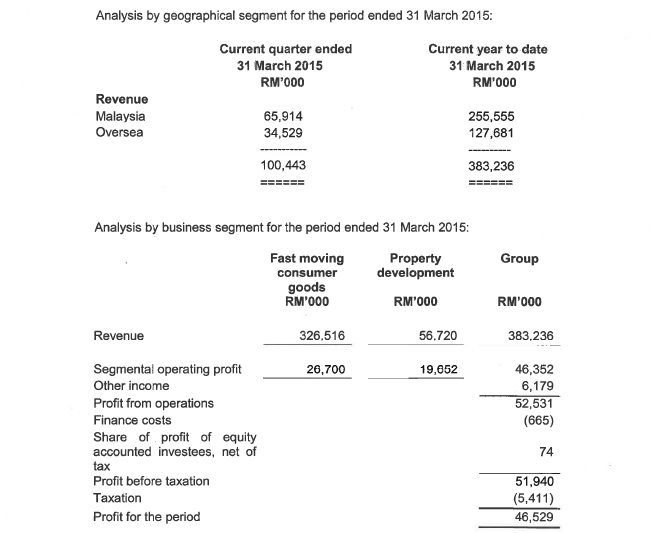

Revenue 100,443k

Profit attribute to share holder: 19,214k

這是Pwroot有史以來最高單個季度Profit, 由於去年更改會計年度結算月份, 沒有能直接對比的季度。

以最接近的Q4FY14的業績來比較,

Revenue 72100k

Profit Attribute to share holder: 10,583k

Revenue 增長了39%

Profit 增長了81.56%

這樣的增長本來應該是讓人滿意的業績表現, 但事實是否如此?

再看看Q3fy15,

Fast Moving Consumer goods Revenue:

Q3(accumulate 3 quater)=266,594k

Q4=(accumulate 4quater)=326,516k

Q4 單季 Revenue on FMCG= 59,922k

Q4 盈利占18.36% 全年銷售

Fast Moving Consumer goods Profit:

Q3(accumulate 3 quater)=23,521k

Q4=(accumulate 4quater)=26,700k

Q4 單季 Revenue on FMCG= 3,179k

Q4盈利占11.91%全年銷售

這是個非常令人擔憂的業績, 要知道, 更改財政年后的Q4是1 Jan 到31 Mar.

1. 華人新年落在2月,傳統上業績應該是最好的一季。

2. 這是GST前最後一個季度

3. 去年Q4FY14一樣碰到華人新年, 營業額占了全年23.5%, 盈利佔了全年22%(去年Q4并無產業銷售與盈利)

當前Q4營業額產業發展40,521k

Q4FY15產業盈利 15,212k

Q4業績基本上3/4的盈利都來自Property Development。

產業銷售標清當然不是壞事, 只要能持續賺錢, 占99%都不是問題。

能像Scientx一樣產業與Manufacturing齊發展, 當然是最好。

可是大家都很清楚, FMCG、咖啡飲料是Pwroot的核心, 以現在無land bank(印象中應該沒有可观的地庫), 無發展中產業(GDV)的情況下, 產業接下來的貢獻無以為續。

以現在產業低迷的情況, 更不應抱有幻想。

|

| Current Assets-Property Development cost |

| Cash flow- change in property development cost |

從最新季報可以看到, Development cost已經是0, 也就是說手中已經沒有發展中的Property了。(這是個人理解推理, 如有理解錯誤請指正。)

小結

下個季度, 下一年,下兩年, 沒有Q4這樣的產業支撐, 會是怎樣的業績, 說實在讓人擔心。GST之前的FMCG銷售讓人大跌眼鏡, GST后的消費情況短期內只會更加嚴峻。Pwroot是否能在品牌上殺出重圍, 還要經過不小的考驗。

值得慶幸的是, 公司派息大方, 現金流充沛, 平衡表健康, 60m的Cash &Bank Deposit提供了Pwroot扭轉局勢的充足彈藥。

不過當然, 彈藥充足并不能保證打勝戰。后GST的戰場, 海外的銷售, Pwroot與Ah Huat的品牌打造才是之後決勝的要點。

Q4個人認為是表現非常令人不滿意的一個季度。希望管理層能在接下來的幾個季度扭轉局勢。

這次只是略看了季報, 并為花太多時間獲取其他相關資料, 如有分析漏洞與錯誤, 請不吝指教。